大马政府推出了一系列惠民的房屋计划,如一马房屋计划(PR1MA),青年房屋计划(Youth Housing Schema),我的第一房屋计划(SRP)等等。在申请这些计划的同时,你也要先想想以下的问题。

第一,在向银行申请贷款前,你要考虑自己的收入/家庭的收入是否符合银行的最低贷款要求。

第二,你符合银行的贷款最低要求后,你每个月扣除房贷后,你还剩多少钱?所剩的那些钱是否够你应付一个月的生活开销。

如果你在这2个问题,有其中一个是不符合或者No的话,那么你就必须考虑购买房子是否是你迈向破产之路。以下的列表显示何为可承担的房贷。

如果你想购买的房子房价是RM 100k的话,那么扣除了10%的头期,你还需想银行贷款RM 90k。银行的最高贷款期为30年,银行利息为5.1%。假设你的收入是RM 2000,那你每个月最少都得拿出RM 489来还房贷。这个计算法是还未纳入你其他的生活负担,如其他贷款。

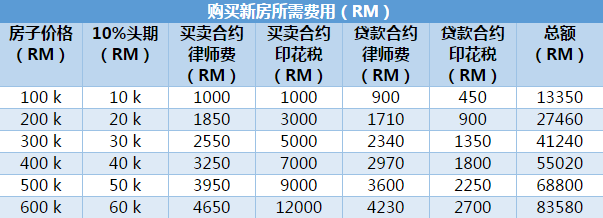

买新房子所需费用

购买房屋所需考虑的不只是房子的价格,还需纳入考量的事项包括了房子10%的头期,买卖合约律师费,买卖合约印花税,贷款合约律师费,贷款合约印花税。

以下列表就是购买新房所需的最低费用。

可是房价只起不跌,有能力的话趁年轻就买房子吧!