How to plan your future on a RM2,000 salary

半年前这位年轻的小伙子开始担任销售主管,收入被这个小家伙形容为RM1,980的微薄的基本工资。

他的总收入,其中包括佣金,金额略高于3,000令吉。

尽管薪酬,我认为是相当不错的,他说,几个月,他发现自己离发薪日的早一个星期前已用完了薪水。

出于好奇,我问他,他如何计划自己的支出。他说他没有,我问他能不能给我自己的开支的大概分类,他想出了一个这样的估计:

食品 – 实得工资的25%;

汽油和汽车分期付款和相关费用 – 40%;

娱乐-15%;

贡献的家庭 – 15%,而且,其余为其他杂费5%。

– 如何保存 –

我告诉他,他是幸运的,因为他与他父母同住,不必支付食宿。

他的年收入也让他出了应税支架。虽然我同意他的看法,这是不容易保存,特别是如果一个人住在吉隆坡的城市。

我说,如果他能修剪5%了他的娱乐费用,并把它添加到了他所分配的杂费他5%,他居然可以每个月节省了拿工资的10%。

我注意到,他还没有购买生命或健康保险,所以我劝他去看看,如果他能加入它到他的预算。

我也说,生活成本会一直上升,如果他不开始储蓄,他到那个时候什么都没有。

但一个健康的现金储备,它可以给做帮忙。更重要的是灌输储蓄的习惯。

如果他有现金储备,他也可以把它放在一个固定的存款账户,以赚取利息,或有它投资于像信托基金较高回报的投资。如果有一天他想购买物业,他也可以提出了更高的首付,并借鉴银行少。

事实上,节省一个人的收入的10%是没有多少。但我告诉他,总和累积超过三年将总金额相当于三次他目前的工资和他应该以任何理由失去他的工作,他将能够维持自己,直到他再次找到了一份工作。

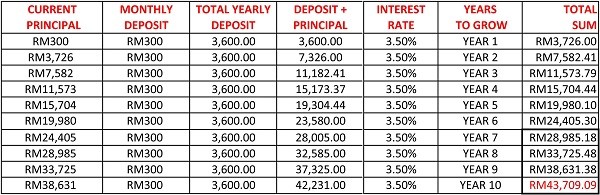

为了帮助他更好地理解,我做了一个图表,他预计积蓄10年的基础上,他的工资的10%每月定期储蓄。 (你可以看到有多少RM300努力沉积每月超过10年3.5%的复利加起来也就给出的图表中。)

他只有23岁,到他是33的时候,他将有RM43,709的健康成长现金储备,他可以用其他更有利可图的费用,如启动的家人,把存款上的房子,甚至是教育,如果以提高他的水准,他的资格选择。

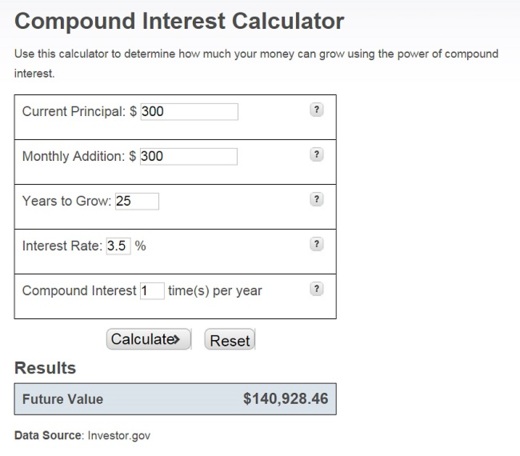

如果他没有碰储蓄,在15年的时候,他是48,他将有一个RM140,928,

正如你所看到的,没有增加存款的价值或利率上升(3.5%)。

在现实生活中的情况下,他的工资有机会将上升时间和常规10%的定金也将相应提高。

如果他严格保持储蓄的纪律,他的现金储备将是一个非常健康的人通过他达到退休年龄的,因为他自己的积蓄,加上向雇员公积金的强制性供款,也增长了跨越式发展的时间。

我建议他做一个简单的财务预测表像一个我没有和他得到了加薪,每次检讨的第一章。

我告诉他,也让他图的副本,并把他们在的地方,他会看到他们整天。

与他的理财目标图表将确保他留在轨道,他努力迈向财务自由。

Top