各位大马人~ 相信你也十分关心公积金局最近推出的第3户头(灵活户头),除了往后的薪水会拨10%进第3户头,目前会员们可做决定,到底是:

- 让第3户头“从零开始储蓄”,又或是;

- 把第2户头(安康户头)拨出10/30给第3户头,成为初始金额。

今天就不提太多第3户头的用途、Transfer钱 & 提款的教程啦!小编们整理了相关文章~ 会在最后附上传送门帮你们做功课。

第1 & 2户头有什么作用?

今天就把重点放在“第1户头(退休户头)& 第2户头分别都有什么用?”,让你先把前提搞清楚,弄懂了用处、分析了个人需求,到底要不要把钱移动去第3户头这个问题相信很快就有结论了!

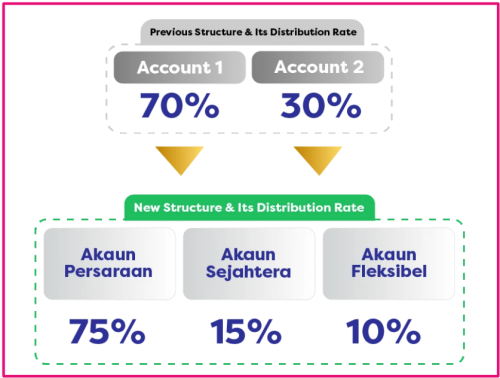

在这项改变之前,公积金会员的公积金储蓄分成两个户头,两个户头有不同的利息以及领取条件,每个月公积金进账的70%将存储进第1户头,剩余的30%则存入第2户头。(未来配合第3户头,百分比调整为75%、15%、10%)

图/kwsp

什么情况可以用到公积金?

1 – 退休

公积金作为一个退休计划,公积金储蓄中的资金只有在会员年满50岁(或55岁之前)才能从第2户头提取一部分的存款(一生只可申请一次)。

55岁或以上的会员则可以提取所有的公积金。

2 – 丧失工作能力、离国

当公积金会员移民出境、身心障碍(丧失工作能力)时,可从第1户头中提款。

3 – 死亡

当会员身亡后,其受益人被允许提出死者的公积金存款。若无提名受益人,将有指定的遗产管理人提出。

4 – 投资(i-Invest)

当第1户头存款达到公积金局定下的最低存款额,便可申请把第1户口当中的数额,交给信托基金公司投资在信托基金(需公积金局承认)。

图/kwsp

公积金的其他作用?

1 – 达到规定年龄后,继续进行储蓄

55岁以上的会员也可以选择不立即提取其公积金储蓄,并且会员的雇主可以自行决定继续将12%的会员工资存入会员的公积金中。

公积金可以用来买房、付房贷?(第2户头)

不仅如此!会员的第一套房子的首期、贷款、教育和医疗费用或年满50岁,是允许从第2户头中提款的哦!

- 作为本身或子女进修/深造的经费/住宿费用,也可摊还教育贷款(仅适用于公积金局所承认的借贷机构,如PTPTN)

- 购买或兴建自己的第一间屋子(个人名义或联名购买/兴建)

- 减低或一次性付清房屋贷款

- 从第2户头拨出一部分的存款,开设灵活房屋提款户口(Flexible Housing Withdrawal account),提高申请房屋贷款的能力

- 可申请从第2户头提领存款来购买房屋(需通过一马房屋(PR1MA)计划下的灵活房贷计划(SPEF)购买一马房屋)

- 健康或医药费用(支付本身或家庭成员的医药费用)

图/kwsp

关于房屋的部分,其中一个条件是不曾提领存款用来购买房地产,或曾经申请但已经把之前购买的房子卖掉。

看到这里,你是不是对第1户头&第2户头的作用有了初步的认识呢?那你便可以考虑其中的需求、未来的计划,来决定要不要把钱分去第3户头啦!

第3户头传送门

想了解第3户头?要怎样操作?要怎样提款?来~ 传送门都在这!

➠ EPF第3户头的『2种存款方式⚡』

➠ 想要从EPF Account 3提款,必须满足这「4大条件⚡」

➠ 手把手教你『9步骤』把钱转进第3户头💰

➠ 6步骤拿钱💰 教你在KWSP i-Akaun App提款!

➠ 第3户头「要不要设定初始金额❓」KWSP: 会员有4个月的期限决定

-以上资料&图片由Viralcham 小编整理报导-

Like Viralcham Facebook!不出门也能知天下事~~(请点我)